Что нужно проверить в кредитной истории перед получением ипотеки?

Поэтому прежде чем обращаться за ипотекой в банк, заемщику самому нужно проверить кредитную историю. Дважды в год заказать ее можно совершенно бесплатно. Имея подтвержденную учетную запись на портале «Госуслуг», получить кредитную историю можно за несколько минут. Делать запросы во все существующие бюро кредитных историй (БКИ) для этого не нужно. Достаточно ограничиться тремя, куда информацию о платежной дисциплине заемщиков подают крупнейшие банки – «Национальное бюро кредитных историй» (НБКИ), «Объединенное бюро кредитных историй» (ОКБ) и «Эквифакс».

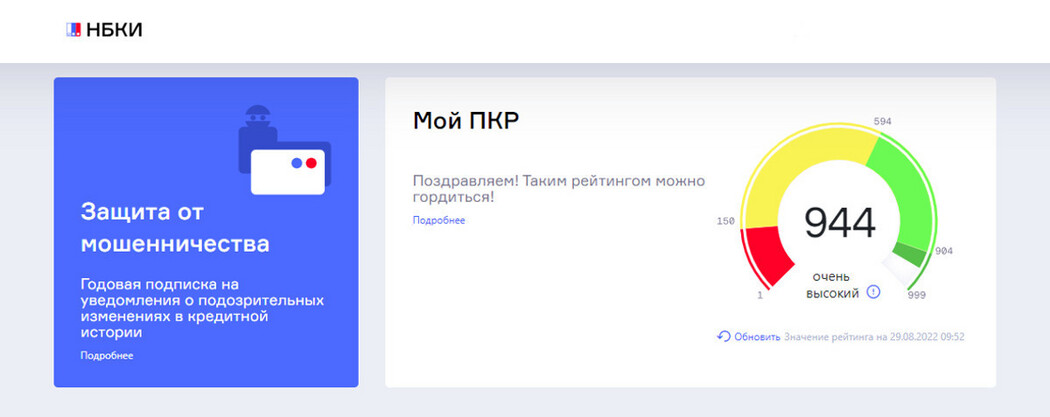

Узнать свой персональный кредитный рейтинг

Первое, что нужно проверить,– это персональный кредитный рейтинг (ПКР). ПКР - оценка, которую каждое кредитное бюро присваивает заемщику на основе информации о том, как клиент банка раньше платил по кредитам. Если кредитная история содержит развернутую информацию о платежной дисциплине заемщика, то персональный кредитный рейтинг показывает то же самое в сжатом виде. Кредитный рейтинг дает возможность оценить вероятность получения того или иного вида кредита. Чем выше рейтинг, тем больше шансы заемщика на одобрение ипотеки.

Значение кредитного рейтинга у всех кредитных бюро находится в диапазоне от 0 до 999 баллов. При этом оценка, которую одному и тому же заемщику присваивают разные кредитные бюро, может отличаться. Причина заключается в разнице в методиках расчета ПКР, которую использует каждое кредитное бюро. Однако общие принципы расчета у всех одни: баллы к кредитному рейтингу добавляют вовремя выплаченные кредиты, а потерять их можно за нарушение платежной дисциплины и появление просрочек.

Проверить наличие просрочек в кредитной истории

Второй момент, который нужно изучить в кредитной истории, - были ли у заемщика раньше при выплате кредита просрочки. А если были, то какие они. Многие банки допускают наличие просрочки до 30 дней. Серьезной считается просрочка свыше 30 дней. Ряд банков будет рассматривать клиентов, имевших в прошлом просрочки от 30 до 60 дней. Но в таком случае от клиента могут потребовать объяснений, почему они произошли. При наличии просрочек в 90 дней и более заемщик получит отказ. И абсолютно для всех банков важно, чтобы к моменту обращения за ипотекой просрочка уже была полностью погашена. Никто не возьмется работать с заемщиком, у которого в кредитной истории значится действующая просрочка.

Важно и то, когда именно у заемщика возникла просрочка по кредиту. Если с этого момента произошло несколько лет, банк может о ней не узнать. Дело в том, что банки проверяют кредитную историю не за все время ее существования, а только за последние несколько лет. Причем этот срок отличается в зависимости от банка. Большинство кредитных организаций анализирует, как заемщик нес взятые на себя обязательства в последние 3 года, но есть и такие, что смотрят кредитную историю только за 2 года, предшествующих обращению за ипотекой. И если в прошлом заемщик допускал просрочки, с момента которых прошло 3 года, а после этого брал кредиты и аккуратно их выплачивал, старые просрочки банк не увидит. Поэтому исправить кредитную историю можно, получая кредиты и вовремя их погашая, таким образом в кредитной истории формируются новые записи.

Проверить в кредитной истории, кто выдавал кредиты

Причиной отказа в выдаче ипотеке может стать не только наличие в кредитной истории информации о длительных просрочках, но и, например, то, что заемщик ранее получал кредиты в микрофинансовых организациях. Если в кредитной истории заемщика есть отметка о получении займа в МФО, это значительно повышает риск отказа в получении ипотеки. С точки зрения банка, если заемщик обращался за кредитом в такую организацию, значит, его дохода не хватало на какую-то небольшую покупку, и он вряд ли сможет нести такое серьезное обязательство как ипотека. К таким клиентам относятся очень настороженно. Иногда заемщики оформляют займ в МФО, сами того не зная. Многие магазины предоставляют кредиты клиентам не через банк, а через МФО. Заемщик мог купить, например, мебель в рассрочку, думая, что приобретает ее в кредит банка, а на самом деле деньги на покупку ему выдало МФО. Так в кредитной истории появляется отметка, которую не любят банки.

Оценить свою долговую нагрузку

Еще один момент, что нужно проверить, - кредитная нагрузка, обязательства, которые клиент банка несет в настоящий момент. Хватит ли получаемого заемщиком дохода на то, чтобы выплачивать те кредиты, что у него уже есть, и платить по ипотеке. Считается, что на выплату всех кредитов у заемщика должно уходить не более 45% ежемесячного дохода. Высокая закредитованность (на момент обращения за ипотекой заемщик уже имеет несколько действующих кредитов) является одной из самых распространенных причин отказа в ипотеке. Оценивая кредитную нагрузку, банки учитывают не только те кредитные карты, которыми заемщик пользуется, но и те, что он не активировал на данный момент. В банке считают, что он может начать ими пользоваться в любой момент. Часто банки выдают клиентам, у которых много кредитов, согласие на выдачу ипотеки с отлагательным условием. Ипотеку им выдадут после того, как они закроют потребительский кредит. Что касается кредитных карт, то их, как правило, закрывать не нужно, достаточно просто перед обращением за ипотекой снизить лимит.

Наконец, нужно помнить, что разные банки по-разному подходят к оценке кредитной истории. И что для одного банка неприемлемо, другой банк с более высоким аппетитом к риску будет готов рассматривать. Для одного банка наличие в прошлом в кредитной истории просрочки до 60 дней станет безусловной причиной для отказа, другой готов работать с таким заемщиком. Как правило, более лояльно оценивают заемщика банки, которые не входят в десятку лидеров по выдаче ипотеки. Таким образом они конкурируют за клиентов с крупными игроками ипотечного рынка. Процентная ставка по кредиту в таком банке может оказаться немного выше, чем у ведущих банков, но заемщик сможет получить необходимый ему кредит.