Ипотечное кредитование в России, объемы выдачи, ипотечные ставки, прогнозы

Михаил Хорьков

Уральская палата недвижимости

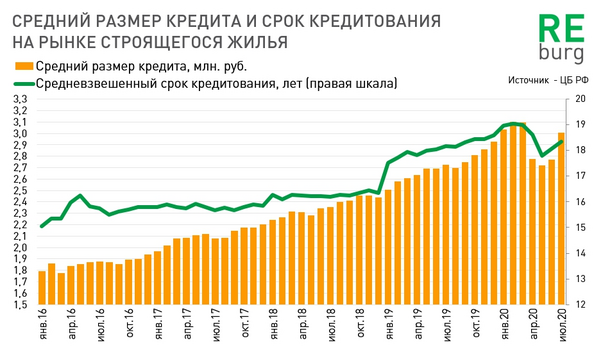

«Снижение ипотечных ставок замедлилось. Но размер ипотечных кредитов снова растет, как на вторичном, так и на первичном рынке жилья.

Общая динамика срока и размера рублевых ипотечных кредитов в России выглядит следующим образом. По итогам июля 2020 года средний срок кредита вырос до 18 лет и 4 месяцев. Это близко к максимуму прошлого года. Средний размер кредита после заметного снижения весной этого года вернулся к отметке в 2,4 млн. рублей. Более высокие показатели фиксируются на рынке строящегося жилья, где действует программа льготной ипотеки.

Здесь средний размер кредита превысил отметку в 3 млн. рублей и также приблизился к максимальным показателям прошлого года. На предыдущих этапах развития рынка жилья банки отмечали, что реальный срок выплаты ипотечного кредита составляет 7-8 лет. Сейчас, в условиях низкой инфляции и отсутствия реального роста доходов этот показатель может вырасти.

Многим семьям придется жить с ипотечным бременем более длительный период. В этом нет ничего страшного, если размер кредита гармонично вписывается в семейный бюджет. Но расширение рынка ипотеки в последние годы происходило за счет покупателей с низкими доходами. Кроме этого, сегодня стремительный рост рынка ипотечного кредитования происходит без должного насыщения рынка новыми проектами. Предложение часто не успевает за спросом, а цены растут.

Если объем строящегося жилья в ближайшие месяцы не вырастет, можно будет говорить о том, что процесс перехода рынка на проектное финансирование начинает давать первые сбои.» https://zen.yandex.ru/media/reburg/3-milliona-v-ipoteku-na-20-let-razmer-kreditov-snova-rastet-5f4ddf6b01c888264b56d6e6

Уральская палата недвижимости

«Снижение ипотечных ставок замедлилось. Но размер ипотечных кредитов снова растет, как на вторичном, так и на первичном рынке жилья.

Общая динамика срока и размера рублевых ипотечных кредитов в России выглядит следующим образом. По итогам июля 2020 года средний срок кредита вырос до 18 лет и 4 месяцев. Это близко к максимуму прошлого года. Средний размер кредита после заметного снижения весной этого года вернулся к отметке в 2,4 млн. рублей. Более высокие показатели фиксируются на рынке строящегося жилья, где действует программа льготной ипотеки.

Здесь средний размер кредита превысил отметку в 3 млн. рублей и также приблизился к максимальным показателям прошлого года. На предыдущих этапах развития рынка жилья банки отмечали, что реальный срок выплаты ипотечного кредита составляет 7-8 лет. Сейчас, в условиях низкой инфляции и отсутствия реального роста доходов этот показатель может вырасти.

Многим семьям придется жить с ипотечным бременем более длительный период. В этом нет ничего страшного, если размер кредита гармонично вписывается в семейный бюджет. Но расширение рынка ипотеки в последние годы происходило за счет покупателей с низкими доходами. Кроме этого, сегодня стремительный рост рынка ипотечного кредитования происходит без должного насыщения рынка новыми проектами. Предложение часто не успевает за спросом, а цены растут.

Если объем строящегося жилья в ближайшие месяцы не вырастет, можно будет говорить о том, что процесс перехода рынка на проектное финансирование начинает давать первые сбои.» https://zen.yandex.ru/media/reburg/3-milliona-v-ipoteku-na-20-let-razmer-kreditov-snova-rastet-5f4ddf6b01c888264b56d6e6

Осенью стоит ждать очередного снижения ставок по ипотеке?

На следующем заседании 18 сентября Центробанк может снизить ключевую ставку. Об этом на Московском финансовом форуме заявила глава ЦБ Эльвира Набиуллина. Сейчас регулятор оценивает возможность снижения ключевой ставки. В конечном счете все будет зависеть от уровня инфляции и того, как развивается ситуация с пандемией коронавируса.

В последний раз Центробанк снижал ключевую ставку в июле этого года. Тогда ключевая ставка стала ниже на 0,25%, на сегодняшний день ее размер составляет 4,25%.

От размера ключевой ставки во многом зависят процентные ставки, по которым банки выдают ипотеку заемщикам. После снижения ключевой ставки в июле этого года сообщения банков о том, что что они меняют условия своих программ, появились уже в начале августа. Причем в ряде банков сначала снижение затронуло льготную программу госипотеки, в рамках которой заемщиков кредитуют на первичном рынке жилья, а затем банки начали снижать проценты и по остальным ипотечным продуктам.

Новости Сибдома https://www.sibdom.ru/news/15258/

На следующем заседании 18 сентября Центробанк может снизить ключевую ставку. Об этом на Московском финансовом форуме заявила глава ЦБ Эльвира Набиуллина. Сейчас регулятор оценивает возможность снижения ключевой ставки. В конечном счете все будет зависеть от уровня инфляции и того, как развивается ситуация с пандемией коронавируса.

В последний раз Центробанк снижал ключевую ставку в июле этого года. Тогда ключевая ставка стала ниже на 0,25%, на сегодняшний день ее размер составляет 4,25%.

От размера ключевой ставки во многом зависят процентные ставки, по которым банки выдают ипотеку заемщикам. После снижения ключевой ставки в июле этого года сообщения банков о том, что что они меняют условия своих программ, появились уже в начале августа. Причем в ряде банков сначала снижение затронуло льготную программу госипотеки, в рамках которой заемщиков кредитуют на первичном рынке жилья, а затем банки начали снижать проценты и по остальным ипотечным продуктам.

Новости Сибдома https://www.sibdom.ru/news/15258/

По итогам второго квартала долги россиян по жилищным кредитам превысили отметку в 8 триллионов рублей. Таким образом, доля ипотеки в структуре общей задолженности россиян по всем типам розничных кредитов достигла 44,7%.

????За второй квартал этот показатель вырос на 1,2 п. п, что стало максимальным значением за последние 3,5 года.

☝????Но не надо печалиться, говорит гендиректор Национального бюро кредитных историй Александр Викулин, текущий рост ипотеки происходит на фоне снижения ставок, которое стало, прежде всего, результатом господдержки. Если 3-4 года назад ипотека росла, в первую очередь, на эффекте низкой базы, то сейчас рост обусловлен зрелостью рынка.

????Мы, честно говоря, думали, что зрелый рынок - рынок, которому не нужна помощь государства. Но также помним, что каждый рубль, вложенный в ипотеку, вернется сторицей в экономику через 7 лет. Ждемс?

????За второй квартал этот показатель вырос на 1,2 п. п, что стало максимальным значением за последние 3,5 года.

☝????Но не надо печалиться, говорит гендиректор Национального бюро кредитных историй Александр Викулин, текущий рост ипотеки происходит на фоне снижения ставок, которое стало, прежде всего, результатом господдержки. Если 3-4 года назад ипотека росла, в первую очередь, на эффекте низкой базы, то сейчас рост обусловлен зрелостью рынка.

????Мы, честно говоря, думали, что зрелый рынок - рынок, которому не нужна помощь государства. Но также помним, что каждый рубль, вложенный в ипотеку, вернется сторицей в экономику через 7 лет. Ждемс?

Лимиты на выдачу госипотеки под 6,5% могут увеличить

Рост спроса на льготную ипотеку заставил представителей Минфина заговорить о том, что выделенные банкам лимиты на выдачу кредитов могут быть увеличены.

Новая программа госипотеки на новостройки была запущена в конце апреля этого года. Она должна завершить свою работу к 1 ноября или к тому моменту, как закончатся средства, которые государство выплачивает банкам на субсидирование части ставки по ипотечным кредитам.

О том, что лимиты могут быть пересмотрены, представители Минстроя говорили еще при запуске программы. Если станет понятно, что та или иная мера господдержки хорошо работает, лимиты вырастут, отмечали в Минстрое.

Как и ипотека на новостройки 2015–2016 года, новая программа с господдержкой стала главным фактором, не позволившим упасть спросу на первичном рынке жилья. Понимая, что получить кредит по таким ставкам в следующий раз они смогут еще нескоро, заемщики пришли в банки за ипотекой.

Спрос на кредиты по госпрограмме значительно вырос после того, как условия программы скорректировали и кроме низкой ставки заемщикам разрешили вносить при покупке жилья первоначальный взнос до 15% от стоимости квартиры. Кроме того, появились дополнительные скидки от застройщиков. Приобретая квартиру в ряде жилых комплексов, покупатели на время строительства дома получают сниженную ставку по ипотеке.

В июле зафиксирован рекордный рост спроса на госипотеку. По данным Центробанка, количество выданных кредитов по сравнению с июлем 2019 года увеличилось на 40%. https://www.sibdom.ru/news/15155/

Рост спроса на льготную ипотеку заставил представителей Минфина заговорить о том, что выделенные банкам лимиты на выдачу кредитов могут быть увеличены.

Новая программа госипотеки на новостройки была запущена в конце апреля этого года. Она должна завершить свою работу к 1 ноября или к тому моменту, как закончатся средства, которые государство выплачивает банкам на субсидирование части ставки по ипотечным кредитам.

О том, что лимиты могут быть пересмотрены, представители Минстроя говорили еще при запуске программы. Если станет понятно, что та или иная мера господдержки хорошо работает, лимиты вырастут, отмечали в Минстрое.

Как и ипотека на новостройки 2015–2016 года, новая программа с господдержкой стала главным фактором, не позволившим упасть спросу на первичном рынке жилья. Понимая, что получить кредит по таким ставкам в следующий раз они смогут еще нескоро, заемщики пришли в банки за ипотекой.

Спрос на кредиты по госпрограмме значительно вырос после того, как условия программы скорректировали и кроме низкой ставки заемщикам разрешили вносить при покупке жилья первоначальный взнос до 15% от стоимости квартиры. Кроме того, появились дополнительные скидки от застройщиков. Приобретая квартиру в ряде жилых комплексов, покупатели на время строительства дома получают сниженную ставку по ипотеке.

В июле зафиксирован рекордный рост спроса на госипотеку. По данным Центробанка, количество выданных кредитов по сравнению с июлем 2019 года увеличилось на 40%. https://www.sibdom.ru/news/15155/

Статья Михаила Хорькова, Уральская палата недвижимости

Ипотека 2020: реально низкие ставки. Брать или не брать?

ЦБ РФ опубликовал свежую статистику по ипотеке по итогам мая-2020. Ставки продолжают стремительно падать. Покупатели быстро возвращаются на рынок новостроек, несмотря на негативные экономические прогнозы. В прошлом году мы неоднократно указывали на то, что несмотря на снижения ставок, ипотека оставалось достаточно дорогой. Похожая ситуация наблюдалась и в начале 2020 года. Все изменилось в период карантина, на фоне падения экономической активности и роста безработицы. К лету 2020 года ставки по ипотеке упали до исторического минимума и выглядят как никогда привлекательно.

После последовательного снижения ключевой ставки, начала заметно дешеветь ипотека и для вторичного рынка. Этот процесс идет не так быстро, как в сегменте новострое, но уже сегодня предложения банков выглядят привлекательно.

Брать или не брать?

Этот вопрос будут задавать себе многие семьи в течение лета. На этот вопрос нет однозначного ответа. Мы всегда говорим о том, что к покупке квартиры надо подходить взвешенно, исходя в первую очередь из личных потребностей и семейных приоритетов. Попытки смешать житейские мотивы и инвестиционные часто не приносят желаемого результата.

Нужна квартира, уверенны в своих доходах или имеете значительную сумму для первоначального взноса - рынок жилья ждет вас. У вас будет из чего выбрать. Качественное разнообразие в ближайшее время будет сокращаться, реальный выбор будет более ограничен. А это очень важный фактор принятия решения, независимо от движения цен.

Решили, что низкая ставка по ипотеке - это ваш шанс разбогатеть на постройке студии? Покупайте, рынок жилья ждет и вас. Только отдавайте себе отчет, что на рынке есть не только те, кто зарабатывает, но те, на ком зарабатывают другие.

При этом наше видение развития ситуации на рынке жилья не изменилось. Мы считаем, что реальные последствия пандемии мы сможем оценить не раньше осени. В течение лета будет происходить процесс переоценки рынка. https://zen.yandex.ru/media/reburg/ipoteka-2020-realno-nizkie-stavki-brat-ili-ne-brat-5efb2f08ecf9cf46126116fc

Ипотека 2020: реально низкие ставки. Брать или не брать?

ЦБ РФ опубликовал свежую статистику по ипотеке по итогам мая-2020. Ставки продолжают стремительно падать. Покупатели быстро возвращаются на рынок новостроек, несмотря на негативные экономические прогнозы. В прошлом году мы неоднократно указывали на то, что несмотря на снижения ставок, ипотека оставалось достаточно дорогой. Похожая ситуация наблюдалась и в начале 2020 года. Все изменилось в период карантина, на фоне падения экономической активности и роста безработицы. К лету 2020 года ставки по ипотеке упали до исторического минимума и выглядят как никогда привлекательно.

После последовательного снижения ключевой ставки, начала заметно дешеветь ипотека и для вторичного рынка. Этот процесс идет не так быстро, как в сегменте новострое, но уже сегодня предложения банков выглядят привлекательно.

Брать или не брать?

Этот вопрос будут задавать себе многие семьи в течение лета. На этот вопрос нет однозначного ответа. Мы всегда говорим о том, что к покупке квартиры надо подходить взвешенно, исходя в первую очередь из личных потребностей и семейных приоритетов. Попытки смешать житейские мотивы и инвестиционные часто не приносят желаемого результата.

Нужна квартира, уверенны в своих доходах или имеете значительную сумму для первоначального взноса - рынок жилья ждет вас. У вас будет из чего выбрать. Качественное разнообразие в ближайшее время будет сокращаться, реальный выбор будет более ограничен. А это очень важный фактор принятия решения, независимо от движения цен.

Решили, что низкая ставка по ипотеке - это ваш шанс разбогатеть на постройке студии? Покупайте, рынок жилья ждет и вас. Только отдавайте себе отчет, что на рынке есть не только те, кто зарабатывает, но те, на ком зарабатывают другие.

При этом наше видение развития ситуации на рынке жилья не изменилось. Мы считаем, что реальные последствия пандемии мы сможем оценить не раньше осени. В течение лета будет происходить процесс переоценки рынка. https://zen.yandex.ru/media/reburg/ipoteka-2020-realno-nizkie-stavki-brat-ili-ne-brat-5efb2f08ecf9cf46126116fc

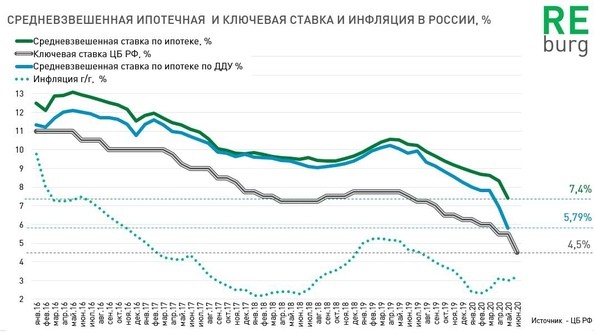

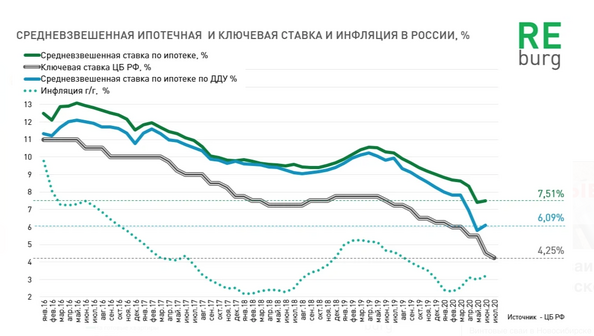

Средневзвешенная ипотечная ставка по итогам мая снизилась до минимального уровня - 7,4%. Ставка по договорам долевого участия упала до 5,79%

ЦБ РФ опубликовал статистику по ипотечному кредитованию по итогам июня 2020 года. Неожиданно ипотечные ставки оказались выше предыдущего месяца. Разбираемся почему это происходит.

Средневзвешенная ставка по ипотеке в июне 2020 года выросла до 7,51%, а по договорам долевого участия поднялась до 6,09%. Рост незначительный, но на фоне последовательного снижения ключевой ставки можно было рассчитывать на дальнейшее снижение этого индикатора.

Материал полностью https://zen.yandex.ru/media/reburg/kliuchevaia-stavka-padaet-a-ipotechnaia-net-pochemu-eto-proishodit-5f22dd15aceeaa1bb587adaa

Средневзвешенная ставка по ипотеке в июне 2020 года выросла до 7,51%, а по договорам долевого участия поднялась до 6,09%. Рост незначительный, но на фоне последовательного снижения ключевой ставки можно было рассчитывать на дальнейшее снижение этого индикатора.

Материал полностью https://zen.yandex.ru/media/reburg/kliuchevaia-stavka-padaet-a-ipotechnaia-net-pochemu-eto-proishodit-5f22dd15aceeaa1bb587adaa

Очень интересная ситуация сложилась сегодня в сфере ипотечного кредитования.

Проводимая ЦБ политика по снижению процентных ставок и, одновременно с этим, госпрограмма по выдаче дешевой ипотеки привели к буму в области ипотечного кредитования.

С одной стороны, мы наблюдаем значительное увеличение выдачи ипотечных кредитов (причины понятны: господдержка и снижение Центробанком процентных ставок). С другой стороны, мы видим информацию о больших просрочках по ипотечным выплатам.

Что имеем на данный момент?

1. Бум нового ипотечного кредитования.

2. Стремительно растущие просрочки по старой ипотеке и, особенно, по потребительским кредитам.

3. Значительное сокращение располагаемых доходов населения.

4. Сокращение у народа так называемых заначек на «черный день».

Вывод. Надувается классический пузырь, не подкрепляемый ростом доходов населения. Может рвануть.

Если не случится чудо, и экономика не начнет стремительно расти, а народ богатеть, в недалёком будущем мы можем столкнуться с новой проблемой. Свежеприобретенное на первичке жилье может стоять годами, так как у народа не будет средств на нормальный ремонт (ремонт зачастую тянет на треть от стоимости жилья). Есть вероятность, что все эти метры в итоге будут продаваться на вторичке. Причем с большой скидкой. Ведь даже за льготную ипотеку нужно платить. А из каких доходов, если уже сейчас многие заёмщики берут по сути два кредита: саму ипотеку и потребительский, на первый взнос...

Евгений Коган для инвестинг.ком https://ru.investing.com/analysis/article-200273249

Проводимая ЦБ политика по снижению процентных ставок и, одновременно с этим, госпрограмма по выдаче дешевой ипотеки привели к буму в области ипотечного кредитования.

С одной стороны, мы наблюдаем значительное увеличение выдачи ипотечных кредитов (причины понятны: господдержка и снижение Центробанком процентных ставок). С другой стороны, мы видим информацию о больших просрочках по ипотечным выплатам.

Что имеем на данный момент?

1. Бум нового ипотечного кредитования.

2. Стремительно растущие просрочки по старой ипотеке и, особенно, по потребительским кредитам.

3. Значительное сокращение располагаемых доходов населения.

4. Сокращение у народа так называемых заначек на «черный день».

Вывод. Надувается классический пузырь, не подкрепляемый ростом доходов населения. Может рвануть.

Если не случится чудо, и экономика не начнет стремительно расти, а народ богатеть, в недалёком будущем мы можем столкнуться с новой проблемой. Свежеприобретенное на первичке жилье может стоять годами, так как у народа не будет средств на нормальный ремонт (ремонт зачастую тянет на треть от стоимости жилья). Есть вероятность, что все эти метры в итоге будут продаваться на вторичке. Причем с большой скидкой. Ведь даже за льготную ипотеку нужно платить. А из каких доходов, если уже сейчас многие заёмщики берут по сути два кредита: саму ипотеку и потребительский, на первый взнос...

Евгений Коган для инвестинг.ком https://ru.investing.com/analysis/article-200273249

Вырос спрос на ипотеку и процент отказов банков заемщикам

Меры, которые предпринимались властями для того, чтобы после самоизоляции восстановить спрос на ипотеку, работают. Появление на рынке новостроек госипотеки с льготной ставкой 6,5%, дополнительные дисконты на процентную ставку по ипотечным кредитам от застройщиков, снижение ставок на вторичном рынке жилья привели к значительному росту спроса на ипотеку в июле.

По данным Национального бюро кредитных историй (НБКИ), по сравнению с июнем в июле количество заявок на получение ипотеки выросло на 20%. Спрос на ипотеку рос быстрее, чем на любые другие кредиты. Для сравнения, выдача потребительских кредитов за то же время выросла на 4,5%, автокредитов – на 9,8%.

Но одновременно с этим увеличился и процент отказов в выдаче ипотеки. Больше заемщиков в июле подали заявки на кредит в банки и получили отказ. По данным НБКИ, в марте 2020 года банки отказывали 37% заемщиков, в апреле – 42%, в мае – 44%, в июне – 47%, а в июле — уже 53%.

Это связано с ухудшением качества заемщиков. О том, что желающие взять ипотеку в последнее время все меньше соответствуют требованиям кредитных организаций, эксперты рынка говорили еще год назад.

Многие заемщики к моменту подачи заявки уже обслуживают несколько кредитов, и это не позволяет банку одобрить им выдачу ипотеки. Часть клиентов ранее допускали просрочки при внесении платежей.

Кроме того, в кризис банки обычно начинают строже подходить к оценке заемщиков. При выдаче кредитов они обязаны учитывать существующие риски, а в условиях неопределенности в экономике эти риски растут. В результате меньшее количество тех, кто подает в банк заявки, могут получить ипотеку.

При этом процент отказов может значительно отличаться в зависимости от банка. Кроме того, разным он будет и по разным программам банка. Как ранее отмечали в ВТБ, процент отказов по программе льготной ипотеки на новостройки минимальный среди всех банковских программ.

Меры, которые предпринимались властями для того, чтобы после самоизоляции восстановить спрос на ипотеку, работают. Появление на рынке новостроек госипотеки с льготной ставкой 6,5%, дополнительные дисконты на процентную ставку по ипотечным кредитам от застройщиков, снижение ставок на вторичном рынке жилья привели к значительному росту спроса на ипотеку в июле.

По данным Национального бюро кредитных историй (НБКИ), по сравнению с июнем в июле количество заявок на получение ипотеки выросло на 20%. Спрос на ипотеку рос быстрее, чем на любые другие кредиты. Для сравнения, выдача потребительских кредитов за то же время выросла на 4,5%, автокредитов – на 9,8%.

Но одновременно с этим увеличился и процент отказов в выдаче ипотеки. Больше заемщиков в июле подали заявки на кредит в банки и получили отказ. По данным НБКИ, в марте 2020 года банки отказывали 37% заемщиков, в апреле – 42%, в мае – 44%, в июне – 47%, а в июле — уже 53%.

Это связано с ухудшением качества заемщиков. О том, что желающие взять ипотеку в последнее время все меньше соответствуют требованиям кредитных организаций, эксперты рынка говорили еще год назад.

Многие заемщики к моменту подачи заявки уже обслуживают несколько кредитов, и это не позволяет банку одобрить им выдачу ипотеки. Часть клиентов ранее допускали просрочки при внесении платежей.

Кроме того, в кризис банки обычно начинают строже подходить к оценке заемщиков. При выдаче кредитов они обязаны учитывать существующие риски, а в условиях неопределенности в экономике эти риски растут. В результате меньшее количество тех, кто подает в банк заявки, могут получить ипотеку.

При этом процент отказов может значительно отличаться в зависимости от банка. Кроме того, разным он будет и по разным программам банка. Как ранее отмечали в ВТБ, процент отказов по программе льготной ипотеки на новостройки минимальный среди всех банковских программ.

Снижение ставок по кредитам привело к росту доли рефинансирования ипотеки. По данным госкомпании «ДОМ.РФ», по сравнению с прошлым годом количество случаев рефинансирования кредитов значительно выросло. Если в первом полугодии 2019 года в общем объеме выданных ипотечных кредитов на перекредитование приходилось 4,8%, то за 6 месяцев этого года доля рефинансированной ипотеки выросла до 15,7%. Некоторые заемщики к этому моменту успели рефинансировать ипотеку не один раз.

В июле 2020 года выдача ипотеки выросла до рекордных значений. Больше кредитов за всю историю существования ипотечного кредитования было предоставлено только в очень удачно складывавшемся для жилищного кредитования декабре 2018 года, сказано в отчете компании «ДОМ.РФ».

По сравнению с прошлым годом количество выданных в июле кредитов выросло на 40%. Всего же начала года заемщики получили 740 тыс. ипотечных кредитов на сумму 1,78 трлн рублей — на 17% больше, чем в 2019 году. Главным фактором, вызвавшим рост спроса на ипотеку, стало появление госпрограммы ипотеки на новостройки под 6,5%. Кроме того, после снятия основных ограничений банки снизили ставки и по другим программам, в лучшую сторону изменили требования к первоначальному взносу и к оценке заемщиков.

По сравнению с прошлым годом количество выданных в июле кредитов выросло на 40%. Всего же начала года заемщики получили 740 тыс. ипотечных кредитов на сумму 1,78 трлн рублей — на 17% больше, чем в 2019 году. Главным фактором, вызвавшим рост спроса на ипотеку, стало появление госпрограммы ипотеки на новостройки под 6,5%. Кроме того, после снятия основных ограничений банки снизили ставки и по другим программам, в лучшую сторону изменили требования к первоначальному взносу и к оценке заемщиков.

Ипотечный бум вернул сибирский рынок жилья к докризисному уровню

Несмотря на экономический спад, вызванный ограничениями в период пандемии, первая половина 2020 года оказалась успешной для ипотечного кредитования. В июне благодаря исторически минимальным ставкам объем ипотечного кредитования вернулся на мартовский уровень.

Одним из двух факторов, заметнее всего повлиявших на доступность ипотеки, стала принятая в конце апреля госипотека на новостройки по рекордно низкой ставке в 6,5%. По этой программе уже в первые два месяца ее действия в стране предоставили четверть запланированного до ноября объема средств. Сейчас, по данным «ДОМ.РФ», на «Госипотеку-2020» приходится 70% кредитов, выданных на квартиры в новостройках.

Подробная ипотечная аналитика по сибирским регионам https://www.sibdom.ru/news/15069/

Несмотря на экономический спад, вызванный ограничениями в период пандемии, первая половина 2020 года оказалась успешной для ипотечного кредитования. В июне благодаря исторически минимальным ставкам объем ипотечного кредитования вернулся на мартовский уровень.

Одним из двух факторов, заметнее всего повлиявших на доступность ипотеки, стала принятая в конце апреля госипотека на новостройки по рекордно низкой ставке в 6,5%. По этой программе уже в первые два месяца ее действия в стране предоставили четверть запланированного до ноября объема средств. Сейчас, по данным «ДОМ.РФ», на «Госипотеку-2020» приходится 70% кредитов, выданных на квартиры в новостройках.

Подробная ипотечная аналитика по сибирским регионам https://www.sibdom.ru/news/15069/

Кредитная история станет подробнее

Для того чтобы упростить для банков оценку заемщика при выдаче кредита, внесены изменения в законодательство, которое касается кредитных историй. Новый федеральный закон № 302-ФЗ от 31 июля 2020 года «О внесении изменений в Федеральный закон «О кредитных историях» усовершенствует подход к формированию кредитных историй.

Кредитная история (информация о том, как до этого момента заемщик выполнял взятые на себя обязательства) в последнее время приобрела очень важное значение при выдаче ипотеки. Отрицательная кредитная история является самой распространенной причиной отказа в жилищном кредите.

В новом законе установлено, что кредитный рейтинг — оценка, которую присваивают заемщикам на основе данных о том, как они платили по кредитам, и от которой во многом зависит, одобрят кредит или нет, — будет теперь рассчитываться по единой методике Центробанка.

Другой распространенной причиной отказа в ипотеке сегодня является закредитованность заемщиков. Многие из тех, кто обращаются сейчас в банки за ипотекой, на этот момент уже обслуживают несколько кредитов. В новом законе закреплена обязанность квалифицированных бюро кредитных историй предоставлять сведения о долговой нагрузке заемщика (о том, какой средний платеж заемщик ежемесячно выплачивает по имеющимся у него кредитам). Для того чтобы повысить качество этой информации, предусмотрен обмен сведениями между БКИ и банками-кредиторами.

В кредитной истории будет содержаться информация о просрочках по взятым кредитам сроком от 90 календарных дней. До сих пор бюро кредитных историй обязаны были указывать наличие просрочки в 120 дней.

Заемщикам станет проще получить информацию из бюро кредитных историй. Кредитная история заемщика, как правило, хранится в 2-3 разных БКИ.

Информацию о том, в каких именно бюро кредитных историй хранится история заемщика, обязан будет предоставлять Центробанк. Для ее получения заемщику сначала нужно пройти идентификацию. Сделать это можно будет через портал госуслуг (для этого нужно иметь подвержденную учетную запись на портале). А также с помощью информационных систем органов государственной власти, Федерального фонда обязательного медицинского страхования или другой государственной информационной системы.

Новый закон вступает в силу с 1 января 2021 года.

Для того чтобы упростить для банков оценку заемщика при выдаче кредита, внесены изменения в законодательство, которое касается кредитных историй. Новый федеральный закон № 302-ФЗ от 31 июля 2020 года «О внесении изменений в Федеральный закон «О кредитных историях» усовершенствует подход к формированию кредитных историй.

Кредитная история (информация о том, как до этого момента заемщик выполнял взятые на себя обязательства) в последнее время приобрела очень важное значение при выдаче ипотеки. Отрицательная кредитная история является самой распространенной причиной отказа в жилищном кредите.

В новом законе установлено, что кредитный рейтинг — оценка, которую присваивают заемщикам на основе данных о том, как они платили по кредитам, и от которой во многом зависит, одобрят кредит или нет, — будет теперь рассчитываться по единой методике Центробанка.

Другой распространенной причиной отказа в ипотеке сегодня является закредитованность заемщиков. Многие из тех, кто обращаются сейчас в банки за ипотекой, на этот момент уже обслуживают несколько кредитов. В новом законе закреплена обязанность квалифицированных бюро кредитных историй предоставлять сведения о долговой нагрузке заемщика (о том, какой средний платеж заемщик ежемесячно выплачивает по имеющимся у него кредитам). Для того чтобы повысить качество этой информации, предусмотрен обмен сведениями между БКИ и банками-кредиторами.

В кредитной истории будет содержаться информация о просрочках по взятым кредитам сроком от 90 календарных дней. До сих пор бюро кредитных историй обязаны были указывать наличие просрочки в 120 дней.

Заемщикам станет проще получить информацию из бюро кредитных историй. Кредитная история заемщика, как правило, хранится в 2-3 разных БКИ.

Информацию о том, в каких именно бюро кредитных историй хранится история заемщика, обязан будет предоставлять Центробанк. Для ее получения заемщику сначала нужно пройти идентификацию. Сделать это можно будет через портал госуслуг (для этого нужно иметь подвержденную учетную запись на портале). А также с помощью информационных систем органов государственной власти, Федерального фонда обязательного медицинского страхования или другой государственной информационной системы.

Новый закон вступает в силу с 1 января 2021 года.

Первоначальный взнос по льготной ипотеке на новостройки под 6,5% снижен с 20% до 15%. Подписано соответствующее постановление правительства.

Такое же снижение первого взноса произошло по программе семейной ипотеки. Она позволяет получить кредит на покупку квартиры в строящемся доме семьям, в которых после 1 января 2018 года родился второй ребенок или последующие дети.

Ряд банков снизили первоначальный взнос по ипотеке на новостройки под 6,5% заранее, не дожидаясь, пока появится официальный документ, меняющий условия программы.

Размер первоначального взноса – важный параметр кредитования, от которого зависит от доступность кредитов. По словам специалистов, у заемщиков, которые в последнее время выходят на рынок, почти нет накоплений для того чтобы внести первый взнос. Снижение первоначального взноса по госпрограммам увеличит число тех, кто сможет воспользоваться условиями госпрограммы.

Программа льготной ипотеки на новостройки под 6,5%, действующая до 1 ноября 2020 года, позволяет купить квартиру на первичном рынке жилья у застройщика или подрядчика под сниженный процент – 5,85–6,5%. Ряд застройщиков совместно с банками предоставляет покупателям квартир в определенных объектах дополнительные скидки от процентной ставки по программе на срок от 6 месяцев до 2 лет.

Одновременно со снижением ставки увеличен лимит средств, которые банки смогут выдать по льготной ипотеке. Если первоначально предполагалось, что в общей сложности они предоставят кредиты на 740 млрд рублей, то сейчас сумма увеличена до 900 млрд. На настоящий момент банки выдали треть от объема кредитов, запланированных по программе.

Такое же снижение первого взноса произошло по программе семейной ипотеки. Она позволяет получить кредит на покупку квартиры в строящемся доме семьям, в которых после 1 января 2018 года родился второй ребенок или последующие дети.

Ряд банков снизили первоначальный взнос по ипотеке на новостройки под 6,5% заранее, не дожидаясь, пока появится официальный документ, меняющий условия программы.

Размер первоначального взноса – важный параметр кредитования, от которого зависит от доступность кредитов. По словам специалистов, у заемщиков, которые в последнее время выходят на рынок, почти нет накоплений для того чтобы внести первый взнос. Снижение первоначального взноса по госпрограммам увеличит число тех, кто сможет воспользоваться условиями госпрограммы.

Программа льготной ипотеки на новостройки под 6,5%, действующая до 1 ноября 2020 года, позволяет купить квартиру на первичном рынке жилья у застройщика или подрядчика под сниженный процент – 5,85–6,5%. Ряд застройщиков совместно с банками предоставляет покупателям квартир в определенных объектах дополнительные скидки от процентной ставки по программе на срок от 6 месяцев до 2 лет.

Одновременно со снижением ставки увеличен лимит средств, которые банки смогут выдать по льготной ипотеке. Если первоначально предполагалось, что в общей сложности они предоставят кредиты на 740 млрд рублей, то сейчас сумма увеличена до 900 млрд. На настоящий момент банки выдали треть от объема кредитов, запланированных по программе.

В это теме форума про недвижимость вы можете выкладывать информацию о рынке ипотечного кредитования России, объемы выдачи и просроченной задолженности, исследования и аналитику по ипотеке, прогнозы экспертов

Добавить пост в тему «Ипотечное кредитование в России, объемы выдачи, ипотечные ставки, прогнозы»

Зарегистрированные пользователи имеют больше возможностей на форуме

Выбор диодного лазера для салона красоты — это не просто покупка оборудования, а инвестиция в будущую загрузку, репутацию и доход бизнеса. На практике многие владельцы кабинетов допускают типичные ошибки, которые приводят к низкой эффективности процедур, частым поломкам и долгой окупаемости аппарата. Разберем ключевые из них.

Ошибка 1. Выбор по цене, а не по задачам

Самая распространенная проблема — ориентир только на стоимость. Дешевые аппараты могут выглядеть привлекательно, но часто не рассчитаны на интенсивную эксплуатацию.

Последствия:

— быстрый износ лазерного модуля;

— нестабильная мощность;

— частые ремонты;

— потеря клиентов из-за низкого качества процедур.

Гораздо важнее учитывать нагрузку салона и реальные задачи бизнеса.

Ошибка 2. Игнорирование системы охлаждения

Охлаждение — один из ключевых элементов диодного лазера, напрямую влияющий на комфорт клиента и стабильность работы оборудования.

Если система слабая, возникают:

— перегрев манипулы;

— болевые ощущения у клиентов;

— автоматические отключения;

— снижение ресурса лазера.

Профессиональные аппараты используют комбинированное охлаждение (водяное, TEC, воздушное), и это критически важно.

Ошибка 3. Ориентация только на мощность

Высокая заявленная мощность не гарантирует качество процедуры. Гораздо важнее:

— стабильность импульса;

— плотность энергии;

— равномерность пятна;

— корректная калибровка системы.

Некачественная электроника может давать «скачущие» параметры, что снижает эффективность эпиляции.

Ошибка 4. Неправильный выбор длины волны

Выбор неподходящей длины волны ограничивает возможности работы с клиентами.

Например:

— только 808 нм — ограничение по фототипам;

— отсутствие 1064 нм — сложность работы со смуглой кожей;

— отсутствие 755 нм — слабая эффективность на светлых волосах.

Современные многоволновые системы решают эту проблему.

Ошибка 5. Отсутствие проверки ресурса лазерного модуля

Ресурс излучателя напрямую влияет на срок службы оборудования. Многие покупатели не уточняют этот параметр, что приводит к неожиданным расходам в будущем.

Если ресурс низкий:

— оборудование быстро теряет эффективность;

— требуется дорогая замена модуля;

— увеличиваются простои.

Ошибка 6. Игнорирование сервиса и поставщика

Даже хороший лазер может стать проблемой без поддержки.

Важно заранее проверить:

— наличие сервисного центра;

— гарантийные условия;

— доступность запчастей;

— обучение персонала.

Например, компании уровня «РосМедСис» обычно предоставляют комплексное сопровождение, что снижает риски при эксплуатации.

Ошибка 7. Недооценка удобства интерфейса

Сложное управление приводит к ошибкам персонала и снижает эффективность работы.

Современный лазер должен иметь:

— понятный сенсорный интерфейс;

— готовые протоколы процедур;

— быстрый доступ к настройкам;

— русифицированное меню.

Итог

Ошибки при выборе диодного лазера чаще всего связаны не с техникой, а с недостаточным анализом задач бизнеса. Правильный подход включает оценку нагрузки, системы охлаждения, ресурса, длины волн и качества сервиса.

Грамотный выбор оборудования позволяет избежать лишних затрат, повысить качество процедур и обеспечить стабильную работу салона на долгие годы. Вот тут купить диодный лазер профессиональный

https://mstol.ru/kosmetologicheskie-apparaty/lazery/diodnye-lazery/